Globalny rynek budowlany czeka długotrwały okres silnego wzrostu, napędzany oczekiwanym wzrostem wydatków rządowych na infrastrukturę oraz przejściem do zerowego bilansu netto. Jednakże przejście na zrównoważoną energię i przyjęcie nowoczesnych metod budowlanych przekształci krajobraz ryzyka, co spowoduje radykalne zmiany w projektowaniu, materiałach i procesach budowlanych.

Zarządzanie ryzykiem budowlanym w nowej erze

Źródło: Allianz Global Corporate & Specialty | czas czytania: 5 min

Globalne top 10 rynków budowlanych obserwuje ciągłe przesunięcie w kierunku rynków wschodzących, z Chinami i USA wyraźnymi liderami w 2030 roku. Oczekuje się, że te 10 rynków będzie reprezentować dwie trzecie globalnej produkcji w 2030 roku.

Źródło: Oxford Economics/Haver Analytics, Future of Construction, Marsh & Guy Carpenter. Grafika: Allianz Global Corporate & Specialty

Według ostatniego raportu Marsh i Oxford Economics [1], prognozuje się, że globalny przemysł budowlany wzrośnie o 42% do 15 bilionów dolarów do 2030 roku. Oczekuje się, że branża budowlana będzie głównym motorem wzrostu gospodarczego w nadchodzącej dekadzie, przewyższając produkcję i usługi.

Pozytywna prognoza wzrostu opiera się na szeregu czynników. Oczekuje się, że rosnąca liczba ludności na rynkach wschodzących, urbanizacja i rosnąca liczba ludności w wieku produkcyjnym będą napędzać zapotrzebowanie na budownictwo mieszkaniowe, infrastrukturę i budowę miejsc pracy. Przejście do gospodarki niskoemisyjnej lub zerowej netto będzie wymagało znacznych inwestycji w alternatywne formy energii, takie jak wiatr, słońce i wodór, a także magazynowanie energii, przesył i usługi wspierające. Według Międzynarodowej Agencji Energii (IEA) [2], dążenie do zerowego bilansu energetycznego stworzyłoby do 2050 r. rynek turbin wiatrowych, paneli słonecznych, baterii litowo-jonowych, elektrolizerów i ogniw paliwowych o wartości ponad 1 biliona USD rocznie, porównywalny pod względem wielkości z obecnym rynkiem ropy naftowej.

Przejście na transport elektryczny będzie również wymagało inwestycji w nowe fabryki i zakłady produkujące akumulatory, a także w infrastrukturę ładowania i wytwarzanie energii. Sam Ford zobowiązał się do zainwestowania 11 miliardów dolarów [3] w nowe zakłady. Ogromne inwestycje są również konieczne, aby uczynić budynki bardziej zrównoważonymi i obniżyć emisję gazów cieplarnianych. Według Międzynarodowej Korporacji Finansowej [4] (IFC), budownictwo ekologiczne na rynkach wschodzących stanowi możliwość inwestycyjną o wartości 24,7 bilionów dolarów do 2030 roku.

Dostosowywanie się do zmian klimatu i łagodzenie ich skutków będzie również źródłem możliwości dla sektora budowlanego. Podnoszący się poziom mórz i zwiększone ryzyko powodzi będą wymagały nowych zabezpieczeń wybrzeża i systemów przeciwpowodziowych, a także systemów kanalizacyjnych i odwadniających. Budynki i zakłady komercyjne mogą wymagać modernizacji w celu ochrony aktywów przed sztormami i powodziami, natomiast starzejąca się infrastruktura będzie musiała zostać zmodernizowana, aby sprostać bardziej ekstremalnym zjawiskom pogodowym.

Covid-19 prawdopodobnie będzie również bodźcem dla budownictwa i inżynierii. Pandemia obnażyła niedociągnięcia w usługach publicznych, takich jak opieka zdrowotna i społeczna, co może przełożyć się na wzrost wydatków na szpitale. Pandemia pokazała również potrzebę bardziej odpornych łańcuchów dostaw, co może pobudzić budownictwo, ponieważ zakłady produkcyjne i magazyny są przenoszone bliżej domu. Cyfryzacja, która przyspieszyła w czasie blokady, również może napędzać aktywność budowlaną, wymagając infrastruktury telekomunikacyjnej, centrów danych, centrów logistycznych i sklepów internetowych.

Przewiduje się, że infrastruktura będzie najszybciej rozwijającym się sektorem budownictwa, ze średnim rocznym wzrostem na poziomie 5,1% [5] w skali globalnej w latach 2020-2025, napędzanym przez bezprecedensowy poziom bodźców rządowych. Stany Zjednoczone przyjęły ustawę infrastrukturalną o wartości 1,2 biliona dolarów, podczas gdy UE uzgodniła instrument na rzecz odbudowy i odporności o wartości 723 miliardów euro. Jednakże, biorąc pod uwagę pożyczki zaciągane przez rządy w czasie pandemii, sektor publiczny i inwestycje w infrastrukturę prawdopodobnie odnotują rosnące zapotrzebowanie na partnerstwa publiczno-prywatne (PPP).

Ten boom w światowym budownictwie będzie jednak stanowił wyzwanie dla sektora budowlanego i inżynieryjnego, a także dla ich ubezpieczycieli. W perspektywie średnioterminowej, nagły wzrost może spowodować dodatkową presję na łańcuchy dostaw i pogłębić istniejący niedobór wykwalifikowanej siły roboczej. W dłuższej perspektywie ogromne inwestycje w zieloną energię będą oznaczać większe wartości narażone na ryzyko, podczas gdy szybkie przyjęcie niesprawdzonych technologii, metod budowlanych i materiałów będzie wymagać ścisłej współpracy pomiędzy underwritingiem, roszczeniami i inżynierią ryzyka, jak również pomiędzy ubezpieczycielami i ich klientami.

[1] Marsh & Guy Carpenter, Oxford Economics, Future of Construction, wrzesień 2021 r.

[2] Międzynarodowa Agencja Energii, World Energy Outlook, 13 października 2021 r.

[3] BBC, Ford ogłasza 11,4 mld dolarów inwestycji w fabryki pojazdów elektrycznych, 28 września 2021 r.

[4] Międzynarodowa Korporacja Finansowa, Green Buildings: A Financial and Policy Blueprint for Emerging Markets".

[5] Marsh & Guy Carpenter, Oxford Economics, Future of Construction, wrzesień 2021 r.

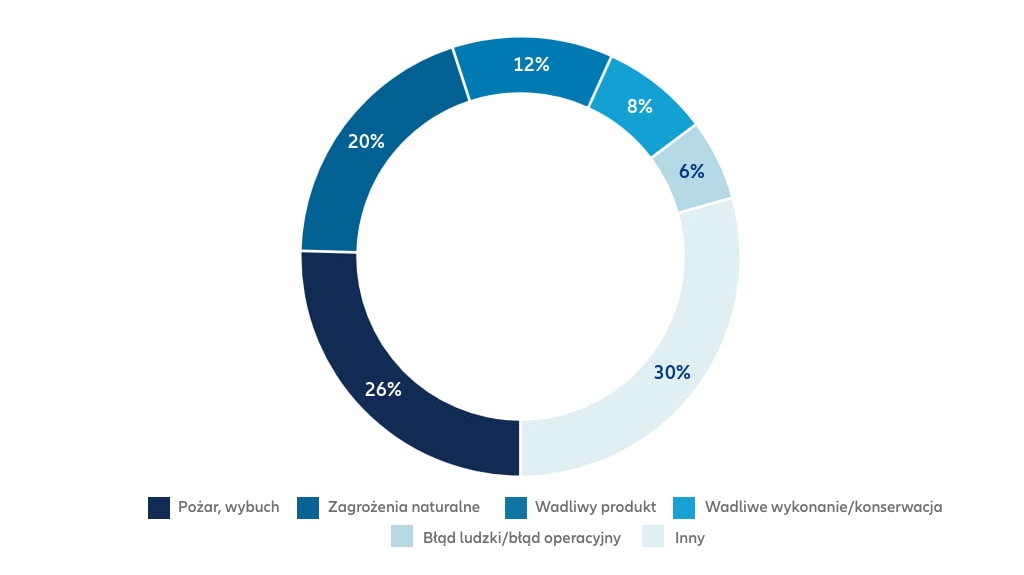

Pięć głównych przyczyn szkód: roszczenia z zakresu inżynierii i budownictwa

Przyczyny strat według wartości roszczeń

Na podstawie analizy 29 640 roszczeń branży ubezpieczeniowej od 1 stycznia 2016 r. do 31 grudnia 2020 r. o przybliżonej wartości 11,3 mld EUR (12,8 mld USD). Suma roszczeń obejmuje udział innych ubezpieczycieli oprócz AGCS.

Źródło: Allianz Global Corporate & Specialty

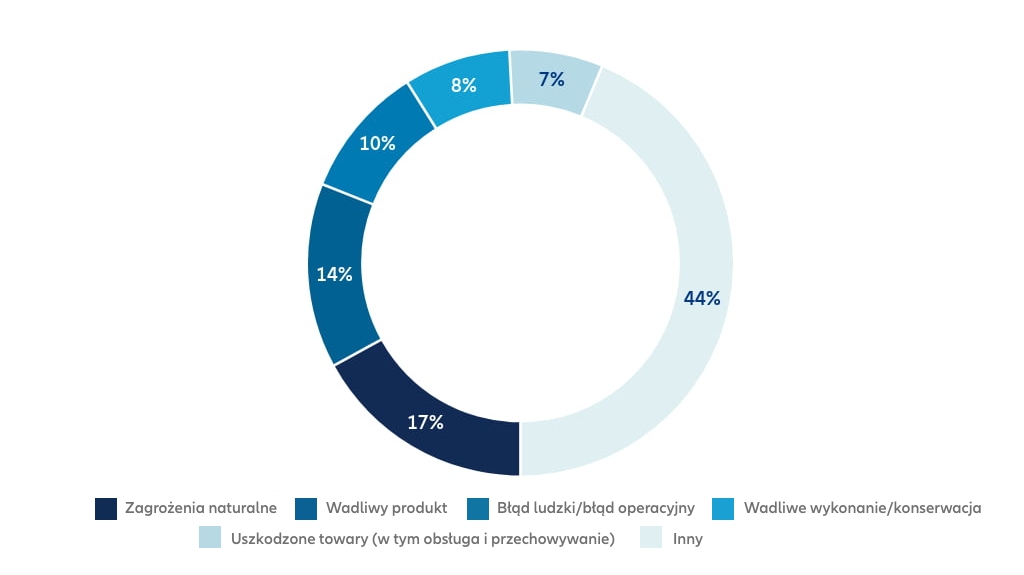

Przyczyny szkód według liczby roszczeń

Na podstawie analizy 29 640 roszczeń branży ubezpieczeniowej w okresie od 1 stycznia 2016 r. do 31 grudnia 2020 r. o przybliżonej wartości 11,3 mld euro (12,8 mld USD). Suma szkód obejmuje udział innych ubezpieczycieli oprócz AGCS.

Źródło: Allianz Global Corporate & Specialty

Inne artykuły, które mogą Cię zainteresować:

Jesteśmy tu, by Ci pomóc

Ubezpieczasz w Allianz swoją firmę. Możesz skoncentrować się na swojej działalności, klientach i celach.

My dołożymy starań, aby pomóc Ci załatwiać sprawy związane z ubezpieczeniami – szybko i wygodnie - przez internet.

Wypełnij i wyślij formularz. Powiadomimy Cię o załatwionej sprawie.

My dołożymy starań, aby pomóc Ci załatwiać sprawy związane z ubezpieczeniami – szybko i wygodnie - przez internet.

Wypełnij i wyślij formularz. Powiadomimy Cię o załatwionej sprawie.

Ten materiał reklamowy ma charakter wyłącznie informacyjny, służy przybliżeniu zakresu ubezpieczenia i nie stanowi oferty w rozumieniu art. 66 § 1 Kodeksu cywilnego ani rekomendacji do złożenia wniosku lub przyjęcia oferty umowy ubezpieczenia. Dokument ten nie stanowi wzorca umownego ani części umowy ubezpieczenia. Szczegółowy zakres i warunki ubezpieczenia regulują ogólne warunki ubezpieczenia wraz z załącznikami, właściwe dla danej umowy (dostępne na stronie Centrum dokumentów, w których znajdziesz postanowienia dotyczące m.in. składki, zakresu ubezpieczenia, ograniczeń i wyłączeń odpowiedzialności Towarzystwa Ubezpieczeń i Reasekuracji Allianz Polska Spółka Akcyjna oraz warunków wypłaty i zasad obliczania świadczeń ubezpieczeniowych.

Towarzystwo Ubezpieczeń i Reasekuracji Allianz Polska Spółka Akcyjna z siedzibą w Warszawie, ul. Inflancka 4B, 00-189 Warszawa, wpisana do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem KRS: 0000028261, NIP 525-15-65-015, REGON 012267870, wysokość kapitału zakładowego: 457 110 000 złotych (wpłacony w całości). Tu znajdziesz pełne dane o spółce.