Jak obliczyć odsetki i ratę kredytu hipotecznego?

Przygotowując się do wzięcia kredytu hipotecznego, warto zapoznać się z podstawowymi pojęciami związanymi z tym tematem. Czym jest stopa oprocentowania czy RRSO, jak obliczyć ratę kredytu hipotecznego, czym różnią się raty stałe od malejących oraz jak obliczyć odsetki od kredytu?

Choć tematyka kredytu hipotecznego wydaje się wielu osobom skomplikowana, paradoksalnie dotyczy wielu z nas. Dlatego postanowiliśmy wyjaśnić najważniejsze kwestie związane z kredytem hipotecznym.

Kredyt hipoteczny – podstawowe pojęcia

Zacznijmy od podstawowych pojęć, z którymi spotka się każdy przygotowujący się do wzięcia kredytu hipotecznego. Pojęcia przedstawiliśmy w kolejności alfabetycznej.

- Cesja ubezpieczenia – przeniesienie praw kredytobiorcy z tytułu umowy ubezpieczenia nieruchomości na rzecz banku. W praktyce oznacza to, że jeśli na obszarze ubezpieczonej nieruchomości dojdzie do szkody, np. zniszczenia w wyniku pożaru, to odszkodowanie otrzyma bank. Bank może nam zaproponować własne ubezpieczenie, ale warunki takiej polisy nie zawsze są najbardziej opłacalne. Dlatego możemy zawrzeć takie ubezpieczenie samodzielnie, np. w Allianz i dokonać cesji polisy na bank. Pamiętajmy, że ubezpieczenie nieruchomości jest jednym z obowiązków, jakie nakłada na nas bank.

- Hipoteka – ustanowione pomiędzy dłużnikiem i wierzycielem zabezpieczenie na poczet długu w formie wpisu do księgi wieczystej; graniczone prawo rzeczowe na nieruchomości.

- Karencja – okres zawieszenia spłaty części kapitałowej kredytu, kiedy to spłaca się jedynie odsetki.

- Kredyt hipoteczny ze stałym oprocentowaniem – kredyt hipoteczny z oprocentowaniem niezmiennym przez cały okres spłacania kredytu.

- Kredytobiorca – osoba zobowiązana do spłacenia zadłużenia.

- Księga Wieczysta – rejestr prowadzony przez sąd rejonowy, w którym znajduje się informacja o stanie prawnym nieruchomości.

- Kwota kredytu – kwota netto kredytu to kwota, którą kredytobiorca otrzymuje od banku. Kwota kredytu brutto to kwota netto + opłaty okołokredytowe.

- LTV – z angielskiego „loan to value”, czyli stosunek wysokości kredytu do wartości nieruchomości; wyrażony procentowo (LTV=kwota kredytu/wartość nieruchomości*100).

- Marża banku – razem ze stawką WIBOR stanowi oprocentowanie kredytu; wyraża się ją w punktach procentowych.

- Oprocentowanie – stopa, według której kredyt jest oprocentowany; wyróżniamy oprocentowanie stałe i zmienne (o różnicach między nimi piszemy niżej). Można się także spotkać z określeniem oprocentowanie nominalne – to roczna stopa oprocentowania kredytu.

- Okres kredytowania – czas od podpisania umowy kredytowej do spłaty kredytu z odsetkami.

- Okres odsetkowy – czas obowiązywania stopy zmiennej bądź stałej.

- Okres spłaty – czas od spłaty pierwszej raty kapitału do spłaty kredytu razem z wszystkimi odsetkami.

- Okres wykorzystania kredytu – czas od uruchomienia pierwszej do ostatniej transzy kredytu.

- Prowizja banku – pieniądze, które otrzymuje bank za udzielenie i obsługę kredytu; wynagrodzenie banku.

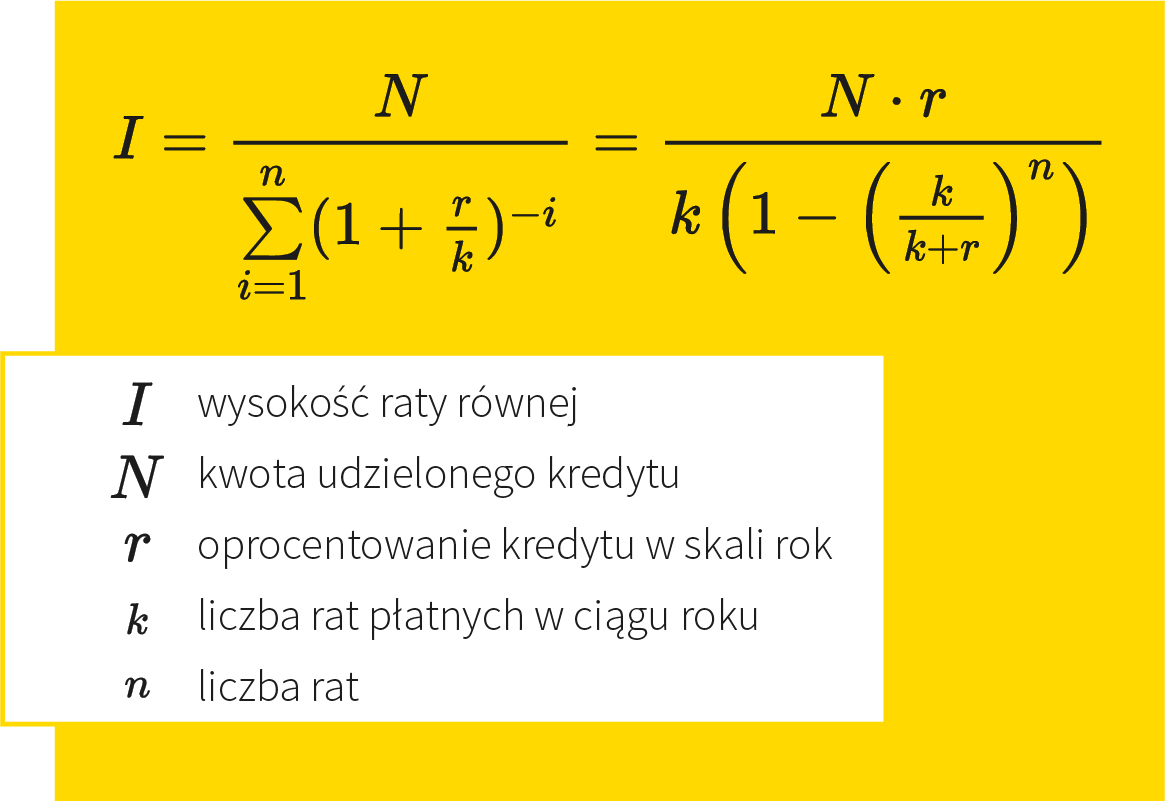

- Rata kredytu – kwota, którą musimy oddać bankowi w ramach jednego okresu rozliczeniowego – np. co miesiąc. Składa się na nią rata kapitałowa i odsetkowa. Dalej wyjaśniamy, jak obliczyć ratę kredytu hipotecznego.

- RRSO – rzeczywista roczna stopa oprocentowania. Co to jest RRSO inaczej mówiąc – to rzeczywisty koszt całego kredytu.

- Stopa procentowa kredytu – najprościej rzecz ujmując, jest to „cena” pieniądza, jaką musimy zapłacić za pożyczenie go. Im niższa stopa oprocentowania, tym niższy koszt kredytu. Stopy procentowe są zmienne, ustala je Rada Polityki Pieniężnej.

- Transza – uruchamiana część kredytu.

- Wierzyciel – osoba uprawniona przez kredytobiorcę do otrzymania świadczenia pieniężnego, w przypadku kredytu hipotecznego to bank, od którego otrzymujemy kredyt.

- Wkład własny – to kapitał własny kredytobiorcy, którego posiadanie jest warunkiem otrzymania kredytu hipotecznego. Obecnie, w zależności od banku, jest to 20-30% wartości nieruchomości.

- Zdolność kredytowa – określona przez bank zdolność kredytobiorcy do spłaty zadłużenia.

Jak obliczyć ratę kredytu hipotecznego?

Raty stałe a raty malejące

Podczas procesu kredytowego będziemy musieli wybrać jedną z form spłaty rat. Rozróżniamy raty stałe oraz raty malejące. Podczas spłaty kredytu w formie rat stałych, co miesiąc płacimy dokładnie taką samą kwotę. Wraz z kolejnymi miesiącami, udział w racie stałej raty kapitałowej rośnie, a raty odsetkowej maleje, ale ostateczna kwota jest taka sama. Natomiast rata malejąca, jak sama nazwa wskazuje, maleje wraz z upływem czasu. Udział raty kapitału jest taki sam, maleje jednak udział raty odsetkowej.

Co lepiej wybrać, raty stałe czy malejące? Oba rozwiązania mają swoje zalety i wady. Wybierając raty malejące, w perspektywie całego kredytu zaoszczędzimy, bowiem zapłacimy mniejszą kwotę odsetek (bo wysokość raty odsetkowej obliczana jest na podstawie zmniejszającej się kwoty zadłużenia). Z drugiej strony raty malejące na początku spłacania kredytu są znacznie wyższe, niż w przypadku rat stałych. Trudniej zarządzać spłatą takiego kredytu – nie wystarczy ustawić stałego zlecenia przelewu.

Raty stałe, choć ostatecznie kosztują nas nieco więcej, dają nam komfort psychiczny. Rata kredytu jest zawsze taka sama (a więc łatwo zaplanować budżet domowy). Nie musimy także zmagać się ze spłacaniem bardzo wysokich rat na początku okresu spłacania, jak w przypadku raty malejącej.

Pamiętajmy także, że rata kredytu to niejedyny comiesięczny wydatek związany z domem czy mieszkaniem – weźmy pod uwagę inne koszty stałe, takie jak czynsz administracyjny, fundusz remontowy, zużycie mediów, czy ubezpieczenie mieszkania. Dopiero po podliczeniu wszystkich wydatków będziemy w stanie powiedzieć, czy jesteśmy w stanie spłacać kredyt w ramach rat malejących.

Jak obliczyć odsetki od kredytu hipotecznego? Przykładowa kalkulacja

Wiele osób ma problem z tym, jak obliczyć odsetki od kredytu, choć tak naprawdę nie jest to trudne – wystarczy przeprowadzić dość proste równanie.

O= K*r*n/Y

O – odsetki,

K – kwota kapitału pozostałego do spłaty,

r – oprocentowanie kredytu w skali roku,

n – liczba dni miesiąca, dla którego obliczamy odsetki.

Y – liczba dni roku (czyli 365 lub 366).

Spróbujmy obliczyć przykładowe odsetki kredytu. Przyjmijmy, że wysokość kapitału pozostałego do spłaty to 150 tys. zł, a oprocentowanie w skali roku wynosi 6%. Raty kredytu spłacamy miesięcznie – nasz miesiąc, dla którego obliczamy wysokość odsetek, ma 31 dni, a rok 365.

Odsetki = 150.000 zł*0,06*31/365=764 zł.

Po obliczeniu odsetek od kredytu widzimy, że w tym miesiącu odsetki wyniosą 764 zł.

Ubezpiecz dom i mieszkanie w Allianz

Więcej porad dotyczących ubezpieczenia domu i mieszkania

Dołącz do nas

Ten materiał reklamowy ma charakter wyłącznie informacyjny, służy przybliżeniu zakresu ubezpieczenia i nie stanowi oferty w rozumieniu art. 66 § 1 Kodeksu cywilnego ani rekomendacji do złożenia wniosku lub przyjęcia oferty umowy ubezpieczenia. Dokument ten nie stanowi wzorca umownego ani części umowy ubezpieczenia. Szczegółowy zakres i warunki ubezpieczenia regulują ogólne warunki ubezpieczenia wraz z załącznikami, właściwe dla danej umowy (dostępne na stronie centrum dokumentów, w których znajdziesz postanowienia dotyczące m.in. składki, zakresu ubezpieczenia, ograniczeń i wyłączeń odpowiedzialności Towarzystwa Ubezpieczeń i Reasekuracji Allianz Polska Spółka Akcyjna oraz warunków wypłaty i zasad obliczania świadczeń ubezpieczeniowych.

Informujemy, że artykuły mają wyłącznie charakter informacyjny i nie stanowią one porady prawnej, finansowej czy medycznej. Zalecenia zmieniają się, dlatego możemy zapewnić o aktualności tekstów jedynie w dniu publikacji. Jednocześnie zastrzegamy sobie prawo do edycji, uzupełnienia zawartości i usuwania treści ze strony.

Towarzystwo Ubezpieczeń i Reasekuracji Allianz Polska Spółka Akcyjna z siedzibą w Warszawie, ul. Inflancka 4B, 00-189 Warszawa, wpisana do rejestru przedsiębiorców prowadzonego przez Sąd Rejonowy dla m. st. Warszawy w Warszawie, XII Wydział Gospodarczy Krajowego Rejestru Sądowego, pod numerem KRS: 0000028261, NIP 525-15-65-015, REGON 012267870, wysokość kapitału zakładowego: 377 241 000 złotych (wpłacony w całości). Tu znajdziesz pełne dane o spółce.