Inwestowanie w fundusze wiąże się z możliwością osiągania zysków. Zyski kapitałowe nie są pewne, ale jeśli je osiągniesz, trzeba od nich zapłacić 19% podatek. Od 1 stycznia 2024 roku obowiązek rozliczania tego podatku ciąży na osobie, która inwestuje w fundusze inwestycyjne lub ubezpieczenia z UFK. Z tego artykułu dowiesz się, jak rozliczyć podatek od zysków kapitałowych zgodnie z nowymi przepisami ustawy o PIT.

Co to jest tzw. podatek Belki i ile on wynosi? Poznaj zasady naliczania podatku od zysków kapitałowych

Podatek od zysków kapitałowych, zwany popularnie podatkiem Belki, wynosi 19%. Płaci się go wyłącznie od zysku, który wypracuje Twoja inwestycja, a nie od całości zebranego przez Ciebie kapitału.

19% podatku od zysków kapitałowych obowiązuje Cię, jeśli osiągniesz zyski z inwestycji w:

- fundusze inwestycyjne,

- ubezpieczeniowe fundusze kapitałowe (UFK),

- papiery wartościowe, np. akcje, obligacje,

- lokaty i depozyty bankowe.

Do końca 2023 r., jeśli osoba, która inwestowała w fundusze osiągnęła zyski kapitałowe i zleciła np. umorzenie jednostek i wypłatę, to otrzymywała kwotę pomniejszoną o 19% podatku.

Odprowadzeniem tego podatku zajmowała się instytucja, która zarządzała aktywami inwestora. To towarzystwo funduszy inwestycyjnych lub towarzystwo ubezpieczeniowe obliczało uzyskany zysk oraz kwotę należnego podatku, a następnie przekazywało go do odpowiedniego urzędu skarbowego.

Od stycznia 2024 r. już tak nie jest.

Zwykle obowiązek odprowadzenia podatku powstaje z chwilą, gdy wypłacasz zyski lub kapitał razem z zyskami. Jeśli nie osiągniesz zysku, nie musisz płacić podatku Belki.

Kiedy nie zapłacisz podatku od zysków kapitałowych?

Podatku Belki nie zapłacisz, gdy inwestujesz w fundusze inwestycyjne i zamieniasz jednostki uczestnictwa, czyli przenosisz je między subfunduszami w tym samym funduszu parasolowym

Podatku Belki nie zapłacisz, gdy inwestujesz w ubezpieczenia z UFK i przenosisz jednostki ubezpieczeniowego funduszu kapitałowego do innego funduszu UFK w ramach umowy ubezpieczenia

Obowiązek rozliczenia podatku

Obowiązek rozliczenia 19% podatku od zysków kapitałowych powstaje, gdy:

- sprzedajesz jednostki funduszu inwestycyjnego albo jednostki ubezpieczeniowego funduszu kapitałowego (odkupienie),

- inwestujesz w fundusze inwestycyjne i decydujesz się na przeniesienie jednostek z jednego funduszu parasolowego do drugiego (tzw. konwersja) - konwersja polega na tym, że odkupujesz jednostki uczestnictwa w jednym funduszu i nabywasz jednostki w drugim.

Podatek Belki - jak zmieniły się przepisy rozliczania podatków od zysków kapitałowych w 2024 roku?

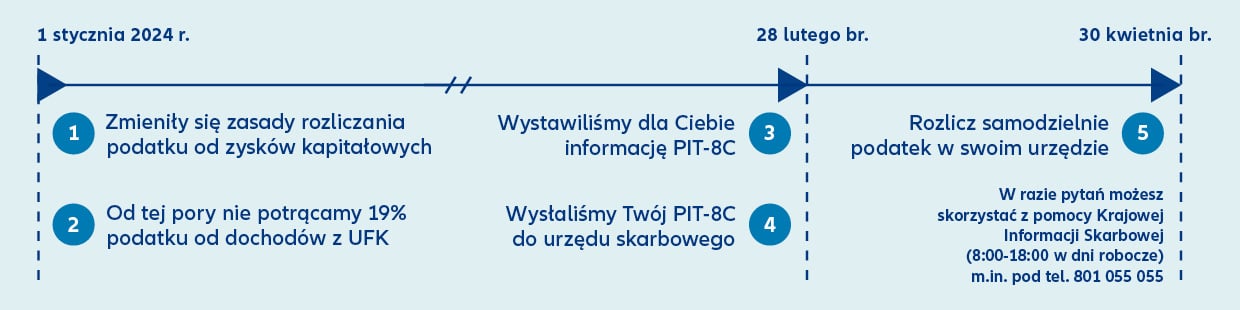

Od 1 stycznia 2024 r. zaczęła obowiązywać ustawa z 26 maja 2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. 2023 poz. 1059). W związku z tym zmienił się sposób rozliczania podatku dochodowego od osób fizycznych z tytułu uzyskiwanych dochodów kapitałowych. Instytucja zarządzająca funduszami nie jest już płatnikiem podatku od zysków kapitałowych.

Oznacza to, że w przypadku wypłat, np. z ubezpieczeniowych funduszy kapitałowych czy funduszy inwestycyjnych, to osoba inwestująca w te fundusze ma obowiązek rozliczenia tego podatku.

Nie odprowadzimy za Ciebie podatku

Jeśli z zyskiem odkupisz lub przeniesiesz jednostki funduszu inwestycyjnego (konwersja), albo zlecisz wypłatę kapitału z jakiegoś ubezpieczenia z UFK, to ani fundusz ani ubezpieczyciel nie naliczy, nie potrąci i nie odprowadzi za Ciebie podatku od zysków kapitałowych do urzędu skarbowego.

To oznacza, że w przypadku funduszy inwestycyjnych:

- przy odkupieniu – na Twoje konto jednostek funduszu przekażemy 100% pieniędzy ze sprzedaży

- przy konwersji – na zakup jednostek nowego funduszu inwestycyjnego przekażemy 100% pieniędzy z odkupienia jednostek aktualnego funduszu inwestycyjnego

W przypadku ubezpieczeniowych funduszy kapitałowych:

- przy wykupie polisy i wypłacie środków z UFK – na Twoje konto przekażemy 100% pieniędzy z wykupu.

Rozlicz się z urzędem skarbowym samodzielnie

To Ty, jako podatnik, musisz samodzielnie obliczyć i zapłacić ewentualny podatek od zysków kapitałowych do swojego urzędu skarbowego. Ani TFI, ani towarzystwo ubezpieczeniowe nie zrobi tego za Ciebie.

Może się wydawać, że ta zmiana przysporzy więcej formalności inwestorom. Jednak pozwoli im również kompensować zyski oraz straty związane z inwestowaniem w różne instrumenty finansowe. Ta kompensacja będzie możliwa przez pięć kolejnych lat po roku, w którym inwestor otrzyma wypłatę z tytułu odkupienia jednostek.

Jak działa mechanizm kompensacji strat

Dzięki temu, że teraz to Ty rozliczasz podatek Belki z urzędem skarbowym, zyskujesz możliwość kompensowania zysków i strat, które uzyskujesz z inwestycji w fundusze i inne instrumenty finansowe. Do tej pory nie było to możliwe, bo każda instytucja finansowa rozliczała Twoją inwestycję osobno i wypłacała Ci kwotę po potrąceniu podatku.

Dzięki kompensacji będzie można zmniejszyć kwotę podatku do zapłaty albo nie płacić go wcale, np. wtedy gdy straty z inwestycji w jeden fundusz przewyższają zyski z inwestycji w drugi fundusz.

Jak rozliczyć podatek Belki? - krok po kroku

Chociaż nowe przepisy obowiązują od 1 stycznia 2024 r., to pierwsze rozliczenie podatku za 2024 r. (czyli na nowych zasadach), będzie możliwe w 2025 r. Aby umożliwić Ci samodzielne rozliczenie z urzędem skarbowym, do 28 lutego 2026 r. instytucja, w której inwestujesz, wystawi dla Ciebie informację PIT-8C za 2025 r. Zrobi to oczywiście tylko wtedy, gdy zrealizujesz w ciągu 2025 roku odkupienie lub konwersję albo wykup polisy/ wypłatę środków z UFK.

Na podstawie PIT-8C (gdzie znajdzie się informacja albo o osiągniętych zyskach kapitałowych albo o stratach) do 30 kwietnia 2026 r. samodzielnie rozliczysz podatek w swoim urzędzie. Jeśli np. jedna inwestycja przyniesie Ci zysk, a druga stratę, wtedy – wypełniając PIT-38 – masz możliwość skompensowania swoich zysków i strat.

Pamiętaj, że rozliczenie podatku zależy od indywidualnej sytuacji podatnika. Jeśli masz wątpliwości dotyczące prawidłowego rozliczenia podatku, skontaktuj się z doradcą podatkowym. Fundusz ani ubezpieczyciel nie może pełnić takiej roli.

Co trzeba zrobić w związku ze zmianą przepisów?

- Zaczęła obowiązywać Ustawa z 26.05.2023 r. o zmianie ustawy o podatku od towarów i usług oraz niektórych innych ustaw (Dz.U. 2023 poz. 1059).

- Ta zasada dotyczy wypłat z umów ubezpieczenia z ubezpieczeniowymi funduszami kapitałowymi (UFK) i funduszy inwestycyjnych (TFI).

- PIT-8C otrzymujesz od każdej instytucji osobno - możesz otrzymać kilka takich deklaracji, jeśli konwersja lub odkupienie jednostek dotyczyło kilku funduszy parasolowych lub ubezpieczeniowych funduszy kapitałowych.

- Na tej podstawie Twój Urząd Skarbowy przygotowuje dla Ciebie wstępnie wypełnioną deklarację PIT-38 w portalu e-PIT.

- Wszystkie informacje potrzebne do rozliczenia podatku z tytułu osiągniętych dochodów kapitałowych znajdziesz w otrzymanych deklaracjach PIT-8C.

W razie pytań możesz skorzystać z pomocy Krajowej Informacji Skarbowej

Infolinia w sprawach podatkowych

Informacje potrzebne do tego, żeby rozliczyć podatek z tytułu osiągniętych dochodów kapitałowych znajdziesz w PIT-8C. W razie dodatkowych pytań możesz też w dni robocze w godz. 8:00-18:00 skorzystać z pomocy z Krajowej Informacji Skarbowej. Zgodnie z informacjami umieszczonymi na stronie internetowej tej instytucji, jej konsultanci są dostępni (od 4.05.2020 r. do odwołania) pod numerami:

- 801 055 055 (dla połączeń z telefonów stacjonarnych)

- 22 330 03 30 (dla połączeń z telefonów komórkowych)

- +48 22 330 03 30 (dla połączeń z zagranicy)

Pytania dotyczące podatków można zadać również e-mailem lub poprzez czat. Szczegóły dostępne są na stronie podatki.gov.pl

Autor artykułu - Renata Miązek